會計師教你報稅/列舉扣除額注意事項

報稅季來臨!今年報稅高所得者要注意了,因應所得稅法修正新增課稅級距,所得額超過1,000萬元部分,適用課稅級距從40%調高至45%;而每年都收取高額股利所得的股票族,受到「股東可扣抵稅額減半」影響,可享有抵稅較往年減少一半。

高所得者可能要多繳稅,但一般「小資族」也能因「標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額」三項扣除額都上調,而可能享有降低稅額的效果。

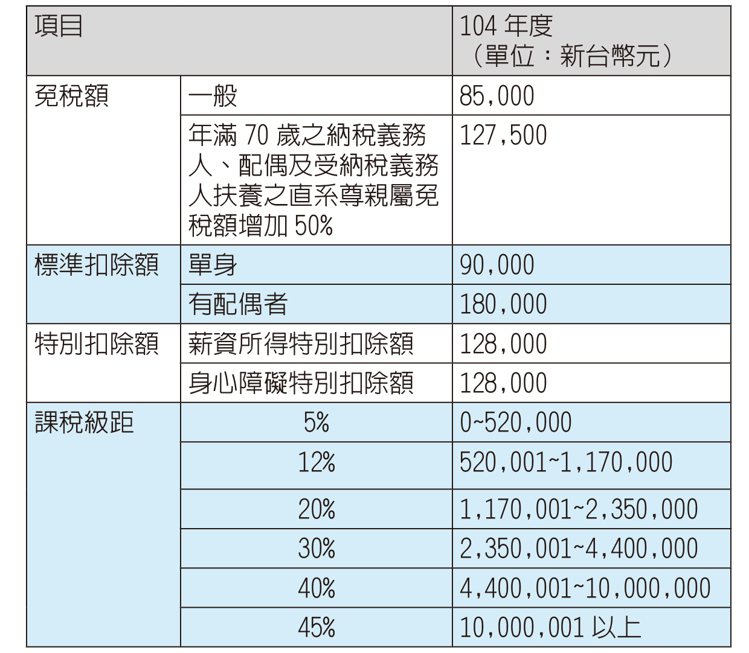

標準扣除額部分,單身者從7.9萬調高為9萬元,夫妻則從15.8萬調高到18萬元;薪資所得與身心障礙特別扣除額,則從10.8萬提高至12.8萬元。

本年度免稅額、標準扣除額、特別扣除額及課稅級距如下:

若能妥善利用稅法給予的免稅額及各項扣除額,也可享有少許減稅利益。以下是今年度報稅時四大注意事項:

一、申報扶養親屬前先試算

申報綜合所得稅時,除可減除自己及配偶的免稅額外,也可以申報「受扶養親屬」來增加免稅額,例如父母、岳父母、祖父母等直系尊親屬、子女、兄弟姊妹及其他親屬或家屬等。

家 裡若有好幾個兄弟姊妹,可彼此協調「由所得較高者」申報父母為受扶養親屬,較具節稅效果。但如果父母所得仍超過其免稅額及相關扣除額合計數時,申報其為受 扶養親屬,可能不見得有利。因此列報扶養親屬時,建議先考量各自所得、免稅額及扣除額,試算比較後,即可清楚是否能申報為受扶養親屬,或由誰申報較為有 利。

至於「離婚夫妻」,則應協議由何人申報扶養其未成年子女,或雖已成年而因在校就學、身心障礙或無謀生能力,受其父母扶養之子女的免稅額;對於無法進行或達成協議而重複申報者,國稅局將會以離婚夫妻,各別提出的「實際扶養事實證據」作為認定標準。

二、平時養成保存「列舉扣除單據」好習慣

除了標準扣除額外,報稅時也可以選擇採用「列舉扣除額」進行申報,例如捐贈、保險費、醫藥及生育費、災害損失、自用住宅購屋借款利息及房屋租金支出。

國稅局現在已提供「查詢所得及扣除額資料」服務,因此,當申報扣除的金額,小於向國稅局查詢得出的金額者,可以免附相關單據。不過,有時候國稅局蒐集的扣除額資料不見得完整,建議平時應妥善保存各種可以列舉扣除的單據,以便適用列舉扣除額時,得以成功降低稅額。

三、列舉扣除額重點小提醒

採用列舉扣除額來繳稅時,如果不符合規定,有可能遭到國稅局不予認定而剔除,導致不能扣抵所得,以下是扣除額規定以及應該注意的事項。

四、新增「健保卡」列報稅憑證 報稅更方便多元

過去,民眾如需要查詢所得及扣除額資料,可透過國稅局寄發的稅額試算書、親臨國稅局櫃台,或藉由查詢碼及自然人憑證、金融憑證、健保卡等憑證上網查調。今年起,國稅局與健保局合作,將「健保卡」列為報稅憑證之一,讓今年查調所得資料及報稅方式更方便了。

提醒您,想要以健保卡查調所得及報稅者,記得先準備晶片讀卡機,進入健保署網站,依指示輸入相關資料並設定密碼與電子郵件,待系統寄發確認信件後,完成註冊手續,以利在家使用健保卡查詢並下載所得與扣除額資料,並透過網路申報所得稅。

(作者是勤業眾信聯合會計師事務所會計師莊瑜敏、經理林茵)

<本文轉貼自 UDN新聞網>

留言列表

留言列表